Il caso Brunello di Montalcino: forza e debolezza di un’eccellenza italiana (di Silvia Papucci)

Oggetto del presente contributo è una analisi di come le aziende vitivinicole toscane di piccole dimensioni, ed in particolare quelle insediate sul territorio di Montalcino, siano riuscite ad adattarsi all’evoluzione della domanda e dei mercati nazionali ed esteri e a diventare aziende leader del settore tanto in patria come nel resto del mondo. Le caratteristiche principali delle imprese di Montalcino sono l’elevato livello qualitativo dei processi e dei prodotti e la forza del terroir. Nel territorio di Montalcino sono presenti 364 aziende agrarie e di queste 273 conducono vigneti, che coprono 3480 ettari, dei quali 2100 iscritti a Brunello di Montalcino DOCG, 510 a Rosso di Montalcino DOC, 38 a Moscadello di Montalcino DOCG e 832 a S. Antimo DOC o IGT Toscana (Cinelli, 2016).

Il successo di Montalcino è riconducibile al fatto che ha prevalso il prodotto e non il produttore, ed è stata questa la formula magica. Tutto è incentrato su un Comune, una sola uva e una sola ed esclusiva procedura di produzione. Per questo il Brunello spicca come un unico prodotto di diversi produttori. Questo ha contribuito a creare terreno fertile anche per i nuovi arrivati che riescono ad essere visibili avvalendosi dello stesso marchio. Inoltre il territorio coinvolge tutti nella promozione, dal viticoltore all’operatore economico locale, fino al residente.

Per verificare come le aziende del territorio di Montalcino siano riuscite, senza troppe difficoltà, ad imporsi sui mercati internazionali, per prenderle poi come esempio da poter esportare in altre realtà, sono state effettuate, nel 2015, interviste attraverso la somministrazione di un questionario in forma diretta (tale questionario si articola in 20 domande, sia a risposta chiusa che aperta, ed è stato sottoposto ad un campione di 20 aziende vitivinicole di dimensioni medio-piccole sul territorio di Montalcino).

L’indagine campionaria costituisce un tentativo di rispondere ad alcune domande fondamentali riguardanti le difficoltà nell’esportare vino per le aziende vitivinicole di piccole dimensioni e, nello stesso tempo, di individuare le leve mosse da queste imprese per riuscire a superare le criticità.

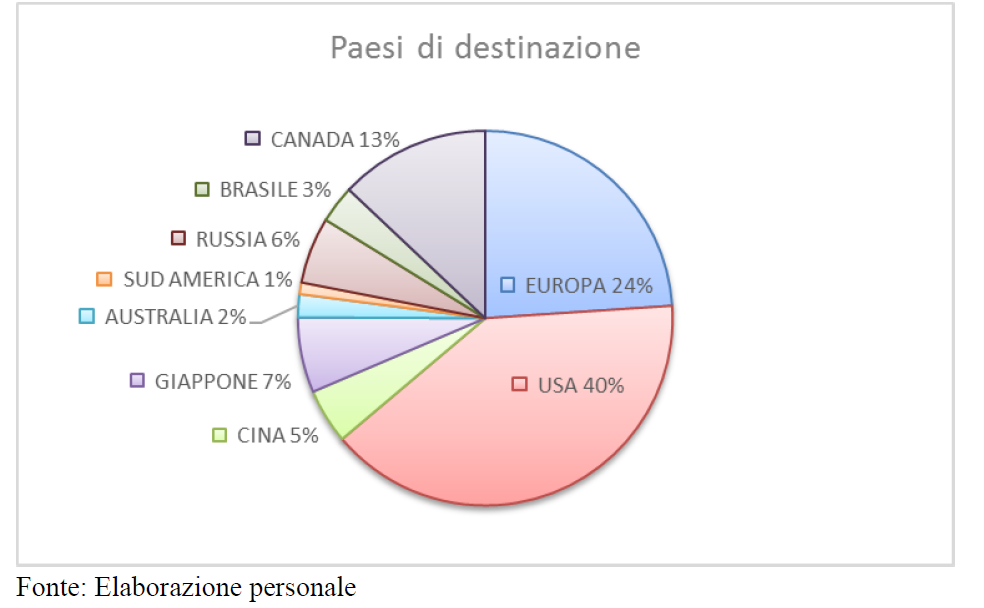

Dall’analisi dei risultati è emerso che circa il 60% del vino prodotto dalle aziende intervistate è esportato all’estero. In particolare, è emerso che i paesi Europei e gli Stati Uniti assorbono oltre il (60%) del totale delle vendite all’estero; seguono per rilevanza il Canada (13%), la Russia (6%) il Giappone (7%), la Cina (5%) (Figura 1).

Figura 1 – Paesi di destinazione del Brunello di Montalcino

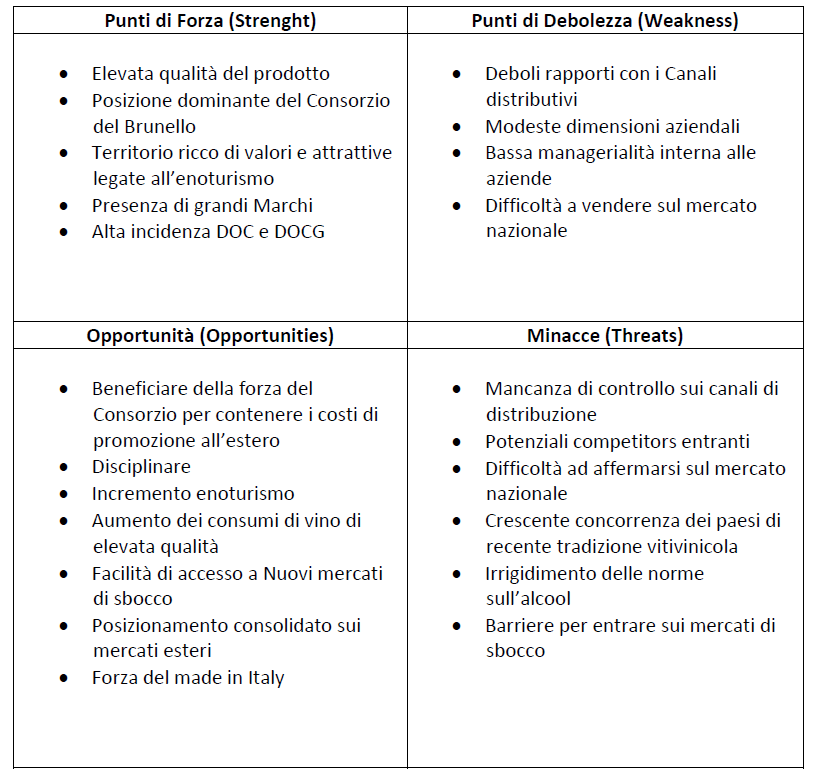

Le interviste raccolte hanno permesso di costruire un’analisi Swot che viene di seguito riportata (Figura 2). Nella Swot Analysis vengono presi in considerazione i punti forza e di debolezza (fattori endogeni) emersi dalle risposte al questionario, in modo tale da evidenziare le opportunità e le minacce che provengono dal contesto esterno (fattori esogeni).

Figura 2 – Analisi SWOT emersa dal questionario

I punti di forza legati all’elevata qualità del prodotto, alla posizione dominante del Consorzio, al terroir, alla presenza di marchi registrati (DOC, DOCG, ecc.), offrono grandi opportunità per le aziende di Montalcino, che si concretizzano nella facilità di penetrare sui mercati esteri, sfruttare la forza del Consorzio per promuovere a costi contenuti il prodotto all’estero, aumentare i consumi di vino di alta qualità e sviluppare anche il settore dell’enoturismo. Dall’altro lato, troviamo anche alcuni punti critici rappresentati principalmente da una posizione debole delle aziende nei confronti dei distributori, in modo particolare legate all’assenza di controllo sulle vendite del prodotto nei mercati esteri. Inoltre, le modeste dimensioni indeboliscono la forza contrattuale verso i fornitori; in quest’ottica, si evidenzia anche il generalmente basso livello di managerialità riscontrato all’interno delle aziende in cui è per lo più assente un ufficio sviluppo, o marketing, ragion per cui si avertono difficoltà ad avere contatti sui mercati esteri e ci si vede costretti ad affidarsi totalmente agli importatori.

L’analisi diretta ha messo, invece, in evidenza come sia stata determinante la forza del Brand, riconosciuto a livello internazionale. Più in generale, le strategie adottate sono volte ad intercettare consumatori stranieri attraverso comunicazioni idonee a far conoscere il vino italiano come un bene di “eccellenza”. La partecipazione a fiere o ad eventi internazionali costituiscono uno dei principali strumenti che queste aziende hanno sperimentato per farsi conoscere, ottenendo ottimi risultati.

In conclusione, ho cercato di individuare i principali fattori del successo delle aziende produttrici di Brunello, senza trascurare i punti di debolezza. Punti di forza e di debolezza possono infatti consentire, altresì, di valutare l’esportabilità delle scelte strategiche adottate dalle aziende di Montalcino in altre zone della Regione Toscana e del Paese, al fine di far ulteriormente crescere quell’eccellenza del Made in Italy che è il vino.

Soprattutto è emerso come il modello del marchio collettivo sia stato un punto di forza decisivo, da replicare magari in altri territori del nostro paese. E, tuttavia, un freno appare costituito, come detto, dalle problematiche legate ai canali di distribuzione, dove non si registra ancora un sufficiente grado di omogeneità ed integrazione, né a livello collettivo né tantomeno a livello di singola azienda.

(17 luglio 2018)

Cinelli C.S. (2016), Dal Medioevo al dopoguerra: appunti per una storia del Brunello e dei vini di Montalcino, reperibile su www.fattoriadeibarbi.it/dal-medioevo-al-dopoguerra-appunti-per-una-storia-del-brunello-e-dei-vini-di-montalcino/.

Dunn R. M. Jr., Mutti J. H. (2004), International Economics, Routledge, Londra.

Mariani A., Napoletano F., Vecchio R., Pomarici E. (2014), Tariff and Non-Tariff Barrieres to Wine Exports and Initiatives to Reduce their Effects, Agricultural Economics Review, 15 (1).