Perché il megappalto Consip per il Facility Management non avrebbe mai dovuto nascere (di Nicola Costantino)

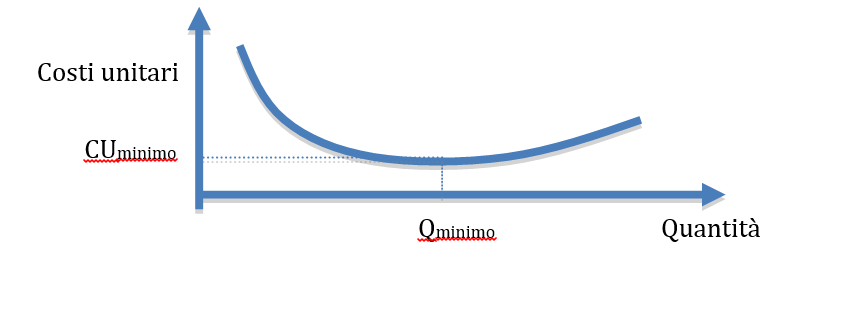

E’ opinione diffusa, ma errata, che aumentando le dimensioni le imprese risultino sempre più competitive, e che pertanto sia sempre interesse della pubblica amministrazione aumentare le dimensioni d’appalto. Ma non è così: le imprese sono soggette ad economie di scala crescenti o decrescenti, secondo le caratteristiche tecnologiche ed organizzative del settore in cui operano, e delle dimensioni dei rispettivi mercati. In linea di principio, infatti, vi sono alcuni costi (fissi) che, essendo indipendenti dal volume di produzione, incidono in misura tanto minore quanto maggiori sono le quantità realizzate; ed altri (variabili) che risultano all’incirca proporzionali alle stesse quantità, con la conseguenza che i costi per unità di prodotto diminuiscono, in prima istanza, all’aumentare del volume di produzione.

L’andamento decrescente dei costi unitari di produzione (rendimenti di scala crescenti) non prosegue peraltro indefinitamente. Al di là di certe dimensioni di impresa, infatti, anche i costi “fissi” incominciano ad aumentare, soprattutto per le accresciute necessità di coordinamento e di controllo, mentre quelli variabili possono crescere in misura più che proporzionale alle quantità, per cause come i maggiori costi di trasporto connessi alla copertura di mercati geograficamente più estesi (rendimenti di scala decrescenti).

I volumi di produzione (Qminimo) per i quali il costo unitario raggiunge il suo valore minimo (in realtà, un congruo intervallo dimensionale a cavallo di quel valore) determinano la dimensione operativa (e quindi il giro d’affari) ottimali per un impresa operante in un determinato mercato (a parità di struttura tecnologica ed organizzativa dello stesso). L’ordine di grandezza di tale dimensione varia peraltro moltissimo, in base al livello tecnologico (che influisce sui costi fissi), alla dispersione geografica del mercato, ai costi di trasporto ed alla specifica rilevanza delle attività di coordinamento e controllo. E’ questo il motivo per cui – ad esempio – il mercato dei microchip, o quello automobilistico, contano poche aziende produttrici in tutto il mondo, mentre quello delle costruzioni registra nella sola Italia oltre 600.000 imprese.

La dimensione operativa ottimale delle imprese a basso contenuto tecnologico risulta infatti di norma piuttosto ridotto, e ciò è particolarmente vero per il settore dei servizi ad elevato valore aggiunto (quale quelli dei servizi agli edifici, il cosiddetto Facility Managment: pulizie, controllo accessi, manutenzione e gestione impianti, ecc.), nei quali la dimensione ottimale coincide – di norma – con una fetta significativa (ma non preponderante) di un mercato geografico di dimensioni meno che provinciali, in considerazione – appunto – della limitata incidenza dei costi fissi di impianto e di back office, a fronte dell’elevata incidenza degli oneri di mobilità del personale (sia operativo che di coordinamento e controllo).

Cosa succede se un cliente detentore di una quota rilevante del mercato (o, meglio, dei singoli mercati geografici) decide (nell’infondata aspettativa del perseguimento di maggiori economie di scala) di “forzare” il sistema, bandendo gare d’appalto per lotti di dimensione regionale o sovraregionale (e selezionando – quali possibili concorrenti – le sole imprese dimensionalmente maggiori, ammesso che ce ne siano)?

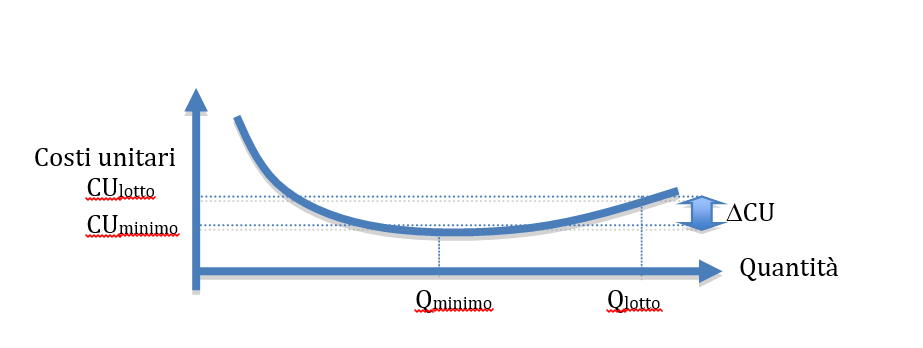

Supponiamo, per semplicità grafica della presente illustrazione qualitativa, che il “nuovo” lotto unitario d’acquisto risulti circa doppio – per dimensione ed estensione geografica degli interventi – rispetto a quelli “normali” delle precedenti gestioni.

Ne deriva un incremento del costo unitario di produzione del servizio CU dovuto al solo fatto che l’impresa aggiudicataria ha dovuto allontanarsi dalle sue condizioni operative ottimali. Naturalmente, però, la committenza pubblica non è (o non dovrebbe essere) disponibile ad accettare prezzi unitari superiori a quelli precedentemente praticati, ed è pertanto assai probabile che – come avviene in tanti appalti pubblici – l’impresa qualificata per partecipare ai “grandi” lotti (ed aggiudicarseli) finisca per offrire prezzi uguali (se non inferiori) a quelli corrispondenti al suo CUminimo, pur in presenza di costi unitari di lotto (CUlotto) maggiori.

Come può l’impresa aggiudicataria compensare questo aumento di costi unitari? Se (com’è molto probabile nel caso di servizi ad elevato valore aggiunto e limitato livello tecnologico) non c’è possibilità di perseguire significative economie di scala, la soluzione più semplice (l’unica?) è quella di coinvolgere nell‘“ampliamento” del proprio bacino di mercato (e geografico) naturale (o, meglio, della quota di appalto “aggiuntiva” rispetto ad esso) imprese già presenti – ed operanti – su quel territorio.

Le possibili modalità giuridico-contrattuali di coinvolgimento sono molteplici (subappalto, associazione temporanea, consorzio, ecc.). Caratteristica comune a tutte sarà comunque che – nei casi, e sono di gran lunga i più frequenti, in cui il vincitore dell’appalto subentra ad un’impresa locale, i cui dipendenti sono in qualche modo protetti da clausole di salvaguardia – la trattativa tra impresa General Contractor e impresa “coinvolta” si svilupperà in termini di monopsonio, ovvero di asimmetria di potere contrattuale, nell’ambito del quale la prima tenderà a scaricare sulla seconda non solo il differenziale di costo unitario (solo in parte ridotto, rispetto al caso di gestione diretta totale, grazie al coinvolgimento dei “locali”, ma comunque significativo) ma anche un maggior margine perseguito proprio grazie agli anomali rapporti di forza contrattuale.

Naturalmente, la situazione di monopsonio e l’asimmetria di potere possono (inevitabilmente?) riproporsi – lungo la supply chain – nel rapporto tra impresa locale e lavoratori, che troppo spesso finiscono per svolgere le stesse mansioni del precedente contratto con riconoscimenti economici inferiori (per lo più attraverso la diminuzione delle ore lavorate), con conseguente abbassamento del livello qualitativo del servizio effettivamente fornito.

Il risultato finale per la committente è pertanto – invece dei risparmi e delle semplificazioni perseguiti – un abbassamento generalizzato dei livelli di prestazione effettivamente ottenuti, a fronte di costi sostanzialmente immutati (se non, come è avvenuto in più casi, aumentati): un evidente caso di eterogenesi dei fini.

Un ulteriore specifico effetto negativo dell’approccio sopra descritto è legato alla natura giuridica cooperativistica di molte delle imprese di servizi operanti sul territorio nazionale, che – per la natura solidaristica e per gli obiettivi valoriali che le contraddistinguono – finiscono per subire in misura viepiù aggravata gli effetti di tali anomalie di mercato.

Numerose esperienze già sviluppate su tutto il territorio nazionale confermano le contraddizioni sovra delineate, sia negli aspetti economici, che in quelli relativi al peggioramento dei livelli di servizio e della customer satisfaction, anche se in termini al momento non supportati da puntuali evidenze empiriche, per le quali sarebbe necessario procedere ad una sistematica (e, presumibilmente, non facile) raccolta di dati quantitativi.

Tutto quanto sopra descritto è già avvenuto per gli appalti di Facility Management gestiti dalla Consip: una scelta concettualmente sbagliata, quindi, indipendentemente da quanto potrà emergere dalle indagini in corso in merito ad eventuali comportamenti criminosi.

(28 febbraio 2017)